文 | 李国旗

编辑 | 李国旗

2021年和2022年,大半游戏公司都在寻求“转型”。

行业剧变造就了一张新的“过滤网”,倒逼企业为适应新环境而做出改变,包括但不限于收缩布局聚焦核心赛道、重心转向海外寻找更多机会,甚至孤注一掷投入新赛道/新业务等等。但想要完成转型并不容易,不乏有上市游戏公司因失败而退市的案例。

但三七互娱的转型更主动,也更迅速。早在2018年,三七互娱便悄悄开始了转型的步伐,而慢慢地,我们发现这家崇尚‘’马拉松精神”的企业,已经赶了上来。10月份,三七互娱更是首次登顶中国游戏厂商出海收入榜,让我们不得不重新审视这家广州大厂的最新面貌。

三七互娱连年增长业绩背后的关键变化:产品组合已实现多元化转型

实际上,在发布上半年财报时,三七互娱的出海营收表现就已极为突出——同比增长48.33%,在三七互娱总营收的占比接近37.5%。但当时少有人谈三七互娱的转型,更多认为是其原有的产品模式在海外市场加大投入,带来了对应的增长。

而当部分从业者开始重新审视三七互娱的业务情况,才发现给其业绩带来持续增长的外在是出海营收增加,内在却是实现了产品结构多元化转型。这主要有三个直观的表现:

1、真正的品类突破企业尝试在核心品类之外探索更多的赛道不难,但能说突破需要达成两个条件:其一是在新品类中做出了代表性产品;其二是之后投入了更多的该品类新游。

以三七互娱出海的代表性产品三消+SLG手游《Puzzles & Survival》为例,根据2022年H1财报公开数据,其累计流水已超42亿元,位列中国手游出海收入榜单TOP5,也是在这款产品的持续推动下,三七互娱在下半年超越腾讯网易米哈游等强劲对手,实现了单月登顶中国出海厂商收入榜单的成就。

尽管《Puzzles & Survival》目前表现强势且稳定,但在这个赛道上,三七互娱并没有停步不前。在海外相继推出了蚂蚁题材SLG手游《Ant Legion》,曾登上SensorTower的中国手游出海收入增长榜单,还有三国题材的《三国:英雄的荣光》在东南亚进行布局,目前该游戏的国服《霸业》也经历了测试,可能会在明年正式推向市场。此外,《小小蚁国》也于今年内上线。

包括在自己擅长的MMO赛道,三七互娱也在尝试改变传统MMO的固定模式,拓展品类外延,例如《云上城之歌》就是典型的二次元MMO类产品。

2、重视生态长周期产品SLG和模拟经营是长周期生态的典型赛道,三七互娱已有产品上的研究沉淀逐步深入,并直观地反映在了产品的成绩跃升上。例如《Puzzles & Survival》2020年8月推出,到2021年底的接近1年半时间流水达25亿,但2022年仅上半年流水就高达17亿。

而且单从数量上来看,SLG和模拟经营的储备产品加起来总计有10款(其中SLG储备产品7款、模拟经营储备产品3款),甚至还要超过三七互娱最擅长的MMO赛道。

值得注意的是,不同于SLG品类已有《Puzzles & Survival》的成绩验证与支撑,如今整个模拟经营品类市场都仍在探索商业化变现的更好路径,三七互娱在这一赛道准备继续砸入三款产品,足以看出持续投入的决心。

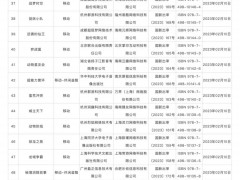

26款储备产品中,三七互娱自研产品总计有8款,比例占到了30.7%,而且除了西方题材SLG手游《代号 G2》外,其余7款产品均是全球发行。

相比于代理产品的分成,自研产品将会给三七互娱带来更高的利润,当然,前提是产品品质要达标。在此前接受媒体采访时,三七游戏副总裁何洋曾透露“自研SLG手游《霸业》的美术品质上基本可以做到市面上国战SLG的最高水准,而且测试数据不错”。

而从自研产品的分布(MMORPG 4款、SLG 3款、卡牌1款),也能分析出三七互娱目前将资源优先集中在MMO+SLG赛道。

8款自研储备游戏,来源2022年H1财报

整体来看,三七互娱稳步推进多元化转型的思路可以总结为:成熟品类扩展外延、长线品类持续投入、有成功经验的赛道优先集中资源,从而迎来了完美转身。

建自研工作室+投入长线运营,三七互娱向深度布局持续推进

有了代表性的成果+可预期的长期发展潜力,是外界认可三七互娱完成了“转型”的判断依据,但对于这家以“马拉松精神”作为企业文化的大厂来说,或许只能算是第一个阶段胜利。从一些动作来看,三七互娱的转型布局具有更加长期、深度的规划。

以SLG品类为例,今年9月份,在上半年财报发布不久后,三七互娱就宣布了在北京成立专注做自研SLG游戏的“星海工作室”。

把“星海工作室”建到北京,与把“萤火工作室”(三七互娱第一个独立工作室,专注女性向赛道)建到苏州的思路如出一辙,就是把团队放到该领域研发人才最集中的城市,既能加强领域内交流,良性竞争,也能招募到更多最优秀的人才。

而在12月,三七互娱还面向大学生发起了“SLG国际化运营体验营”活动,通过为期3个月的线下教学(广州)来筛选SLG赛道的运营人才,通过考核的直接发校招Offer。在具体流程中可以看到,需要报名者精通一门外语。

从行业大牛的招募,到储备人才的培养,可以看到三七互娱都在围绕SLG赛道进行深度挖掘,来为打造出品类头部产品做好最重要的基础。

此外,重视长线运营也是三七互娱转型后极为显著的变化。生态长周期产品要求厂商持续投入研发资源、推广资源和用户运维资源,对应运营成功也会带来业绩的提升,而在三七互娱很多产品上都已经能看到效果。这点最直接的论证就是年中财报透露的一个数据:当前在全球运营月均流水过亿的产品有6款,其中最早上线的产品已运营接近4年。

这里不得不提到三七互娱自主研发的智能化运营分析平台“天机”系统,根据三七互娱技术中心负责人的解释,“天机”系统包含用户分析体系和用户维系体系,前者可深挖用户画像展开精准投放,后者可根据用户数据进行个性化用户维系,提升用户留存。搭配内部 “量子”系统,能帮助发行团队判断投放模式是否适合,降低运营风险和无效投入。

运营技术的研发和长线产品形成了稳定的生态循环。考虑到三七互娱向生态长周期产品的转型尚处在相对早期,后续大量的新品都将走长线运营路线,这意味着月均流水过亿的产品数量会逐步增多,从而进一步推动三七互娱全球产品营收的跳跃式提升。

值得注意的是,在9月份的三七游戏研发节上,三七互娱联合创始人胡宇航也透露出了更多发展思路,除了重点合力MMORPG、SLG和卡牌三大赛道外,还包括两个关键点:目前不过分追求美术和技术上的顶级制作;每个项目做全球化有不同风格和侧重发行的地区。

科学审视自身的情况,理性定位发展目标,把产品放到对的市场。这或许就是三七互娱向着第二阶段前进秉持的理念。

下一阶段,三七互娱最缺的是人才?不缺钱、不缺资源、舍得投入,对当下的三七互娱而言,或许最稀缺的就是人才。

三七互娱校招负责人周兰苹曾告诉游戏日报,目前在MMO、SLG、卡牌,还有模拟经营这四条赛道上的研发以及发行方面,都会有比较大的需求。周兰苹在谈到如何吸引资深行业大牛的时表示,三七互娱在通过更open的方式来吸引他们,如果有其他客观原因吸引不到,也会尽可能推荐到三七互娱合作的公司中,从而达成人才获取的目的。

这点我们从前文中提到的两个独立工作室的成立就能看出,虽然可能需要更高的管理成本和薪酬成本,但三七互娱更在意如何在人才缺口上补强。

而在其他采访中我们也能看到类似的信息,例如“第一款不成就做第二款,第二款不成就做第三款,至于第三款、第四款还死磕不出来……那再根据实际情况调整战略定位,总之就是不抛弃,不放弃”,三七游戏高级副总裁何洋在接受媒体采访时的这句话,或许可以打消掉大多数高端人才对项目未来、个人稳定发展的疑虑。

这让游戏日报想到了前不久我们在一篇报道中做的调查问卷,有近600位从业者参与投票,“离职后更希望去北京、上海、广深、成都还是重庆等其他城市发展”,其中广深以38%的投票比例占据第一位。而作为广州知名大厂的三七互娱,确实算是不错的选择。

结语三七互娱的转型实际上已经取得阶段性的成效了,但其转型后能走到哪一步,当下仍是最为关键的阶段,或许在2023年我们能看到更明确的未来。